Дефолта в обычном понимании этого слова Украина может теоретически избежать. Это звучит контринтуитивно, особенно, в свете недавнего интервью главы МВФ газете «Le Monde» и новости о найме украинским правительством советника по реструктуризации долгов.

В интервью Кристин Лагард французской газете нет слов и даже намёков на то, что кредитование Украины будет непременно приостановлено. Наоборот, говорится о том, что старые гипотезы (о прекращении военных действий к осени 2014) не сработали. Поэтому идёт речь о новой программе, более длинной и с большим объёмом средств. Ключевыми факторами являются стабильность на границах Украины и определённость с 20% ВВП Украины (разумеется, имеется в виду Донбасс).

То есть, если украинские власти чудесным образом одумаются и пойдут на переговоры с представителями ЛНР и ДНР, и если эти переговоры опять же чудесным образом завершатся устойчивым и длительным перемирием, то необходимые условия для старта новой программы МВФ появятся. Конечно, сейчас это совсем маловероятно. Поэтому не исключено, что МВФ всё-таки возобновит кредитование Украины, но более осторожно, возможно, меньшими траншами с большими промежутками между ними. Или, конечно, откажет под благовидным предлогом, но скорее впритык к сроку ожидаемого решения (ориентировочно конец февраля).

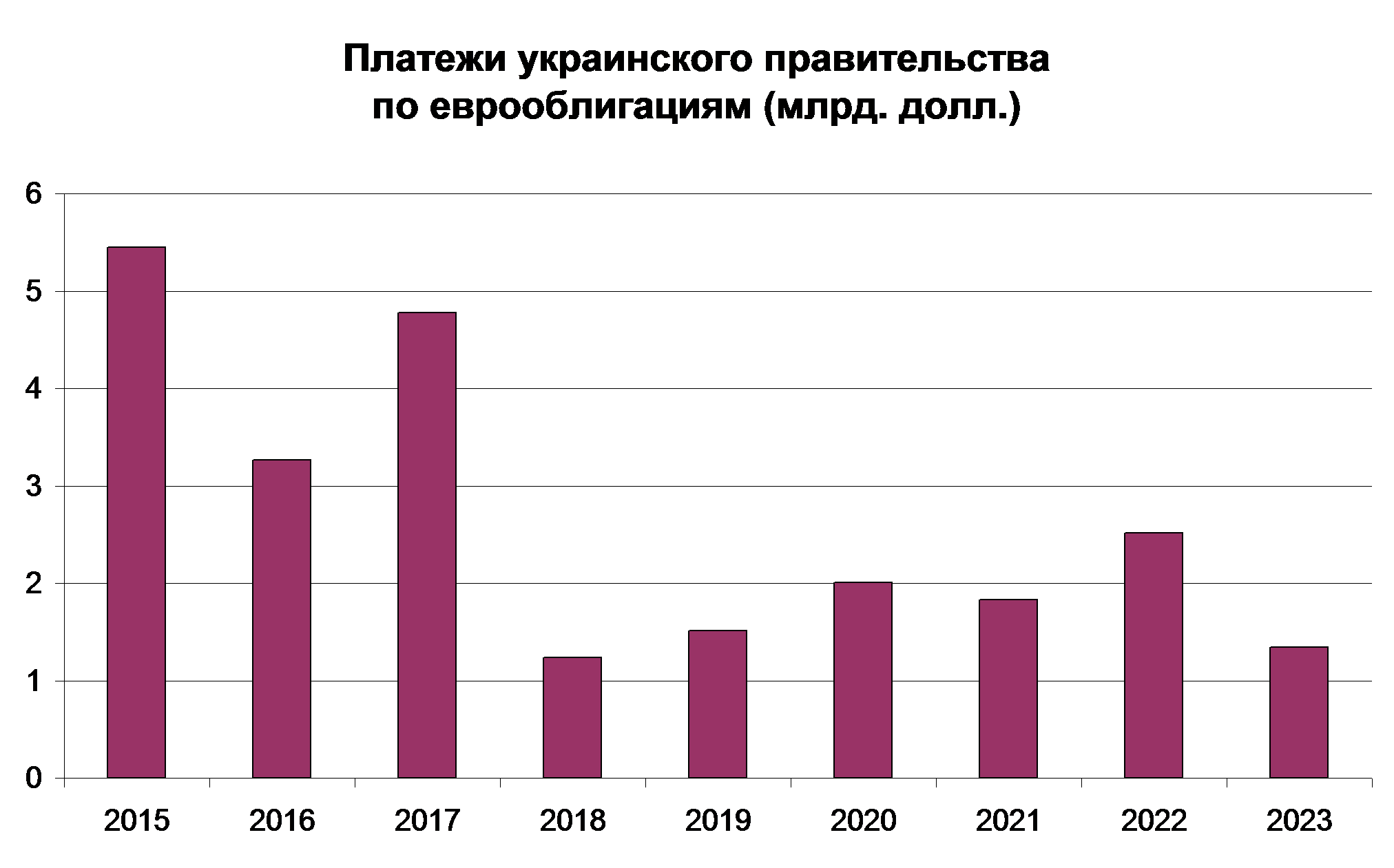

Естественно, в МВФ хотят, чтобы украинские риски разделили с МВФ и другие кредиторы Украины, прежде всего, держатели её облигаций. К несчастью для последних, совместное несение рисков обычно означает денежные потери при реструктуризации долгов. Украинское правительство наняло инвестиционный банк для переговоров с держателями облигаций, но это вряд ли может что-то дать для решения проблем с платежами в этом году: в 2015 реалистично перенести на последующие годы максимум 0,5 млрд. долларов + 0,6 млрд. евро платежей по еврооблигациям. Вряд ли необходимость пролонгации этих кредитов будет выглядеть достаточно убедительной для инвесторов. Для инвесторов, чьи облигации погашаются в последующие годы, выгода от реструктуризации облигаций тоже представляется сомнительной.

Диаграмма 1

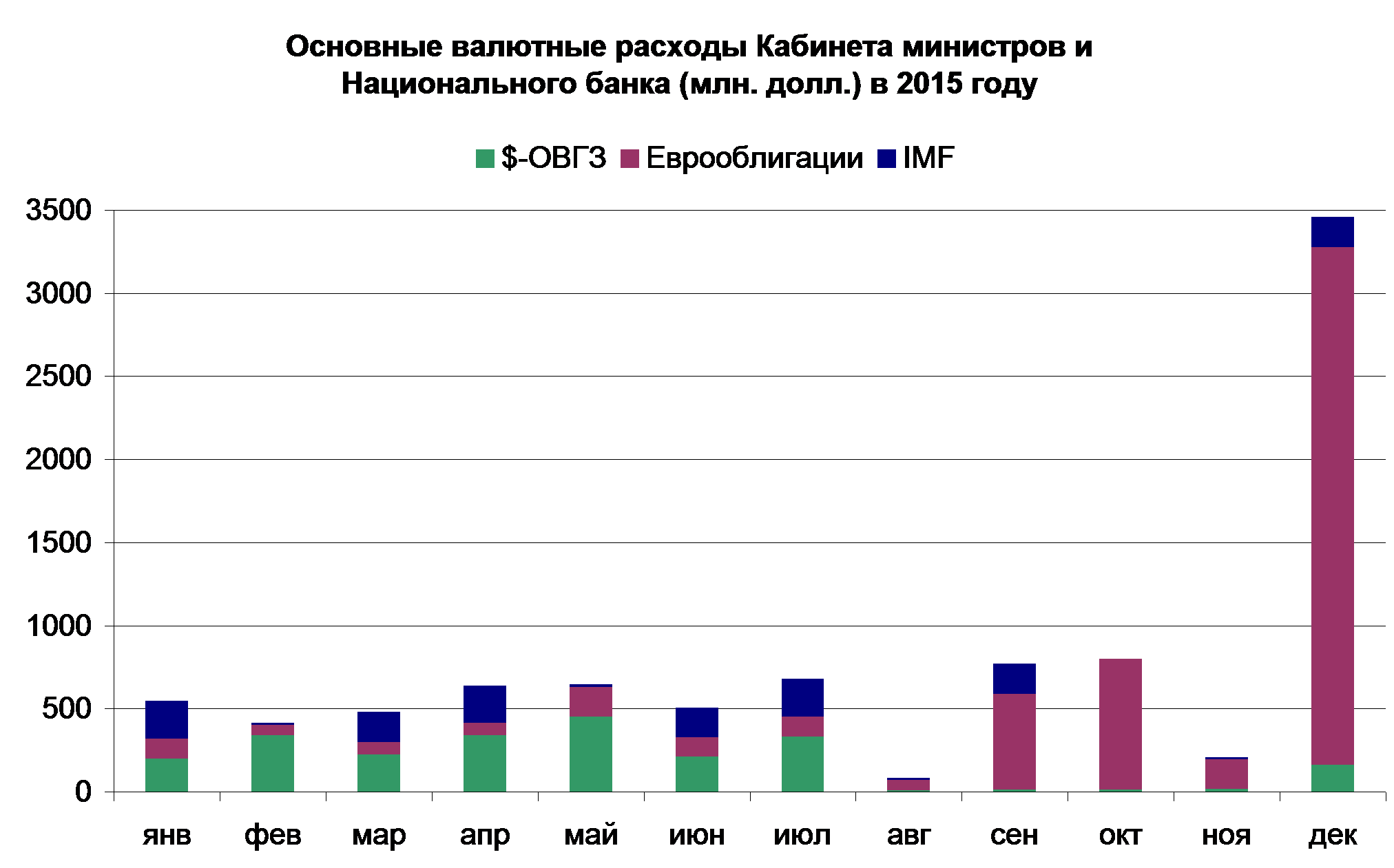

Прежде чем дать следующую диаграмму (о платежах в 2015 году помесячно), скажу, что осталось за её скобками. Гривневые облигации правительства могут быть погашены за счёт эмиссии, согласованной (или не согласованной) с МВФ, а погашать их обязательно будут, чтобы окончательно не разрушить украинскую банковскую систему. Есть небольшие процентные платежи международным финансовым организациям, которые легко могут быть перекрыты новыми займами.

Платежи за импорт природного газа, электричества и угля (за что уже давно отвечает правительство) не показаны из-за непредсказуемости их графика. Можно лишь сказать, что 2 млрд. долларов, чтобы дожить до весны, украинские власти уже нашли. А вопрос закачки газа в подземные хранилища для гарантирования поставок в Европу серьёзно встанет только летом. К тому времени может появиться немного денег: не исключено, что платёжный баланс улучшится за счёт обвального падения импорта и получения новых нерыночных займов.

На диаграмме также не показываются платежи хозяйствующих субъектов. Среди них будет много дефолтов, в первую очередь, из-за невозможности рефинансировать свои займы. Что касается украинского правительства, его валютные платежи на протяжении большей части 2015 года относительно невелики.

Диаграмма 2

В сентябре надо погашать еврооблигации на 500 млн. долларов, в октябре — на 600 млн. евро, в декабре — на 3 млрд. долларов. Последние облигации могут быть предъявлены к погашению досрочно, например, после 17 марта, когда Государственная служба статистики Украины обещает опубликовать данные по ВВП за 2014 год. Предварительные расчёты показывают, что ковенанта в условиях выпуска этих еврооблигаций о предельном отношении госдолга к ВВП в 60% будет нарушена, и их держатели смогут предъявить облигации к досрочному погашению.

Весьма вероятно, что украинские власти будут опротестовывать нарушение ковенанты, рассчитывая соотношение долга к ВВП неправильными методами, например, используя произвольно подобранные валютные курсы. Кроме того, возможны манипуляции со статистикой: завышение номинального ВВП и слишком маленькое значение падения ВВП в 2014 году. Есть даже желающие оспаривать юридический статус этих еврооблигаций как якобы выданные «диктаторскому режиму».

К сожалению, именно такой режим на Украине правит сейчас, с бесконечными бомбардировками жилых кварталов. Россия отнюдь не намерена его финансировать (поставки газа, электричества и угля делаются для людей, а не для режима). Было бы великолепно, если бы расхотелось вести дела с украинским режимом и западным инвесторам.

{kind=link}

{kind=link}